生涯年収とは?

生涯年収は正確には生涯賃金と呼ばれます。

ここでいう「賃金」とは給料のほかボーナスや各種手当(一部例外あり)など労働の対価として支払われるものすべてを指しており、生涯賃金とは、一生の間に労働の対価として受け取る総額を指すと考えていいでしょう。

もっと簡単に言うと「一生の間に仕事でもらえるお金」のことであり、ここでは以後、「生涯年収」という呼び方で統一します。

個人における生涯年収は、高齢になり仕事を完全に引退した段階でないと分かりません。

また、過去を振り返って集計するのも大変な作業です。

しかし、高齢になるのを待たなくても、労働統計を参考に学歴や性別によって生涯年収を推測することが可能です。

生涯年収を知ることは何の役に立つ?

生涯年収は非常に大きな金額となるため、若い世代の方なら「自分でもこんなに稼げるのか」と驚くかもしれませんし、中年世代の方なら「こんなに稼いできたのにこれくらいしか貯蓄できてないのか」と愕然とするかもしれません。

また、学歴が違うだけで生涯年収に大きな差が出てくることに不満の感情を覚える方もいるでしょう。

しかし、自身の学歴や性別などの属性における平均生涯年収を知っておくと、住宅や教育へどれくらいの金額を使えるか、老後の経済的な備えを万全にするにはどういう生活を送ればいいか、といったライフプラン、マネープランを立てる上で大いに参考となります。

むしろ、生涯年収の推測を抜きにしてライフプランやマネープランを立てることはできないといってもいいでしょう。

生涯年収のデータはどこで分かる?

では、自身の学歴や性別などの属性における平均的な生涯年収はどのように調べればいいのでしょうか?

それを知る1つの方法が、厚生労働省の「賃金構造基本統計調査」を参照することです。

これは、主要な産業に雇用されている労働者についてその賃金の実態を調査したもので、生涯収入についてはここから推測できます。

一方、独立行政法人 労働政策研究・研修機構が作成する「ユースフル労働統計 -労働統計加工指標集-」では、その「賃金構造基本統計調査」を元にして各属性における生涯年収が試算・推定されています。

生涯年収を考える場合、基本的にはこちらのほうが参考にしやすいでしょう。

ここでは2019年に発表されたそれらのデータから、現時点での属性別・生涯年収の詳細について紹介します。

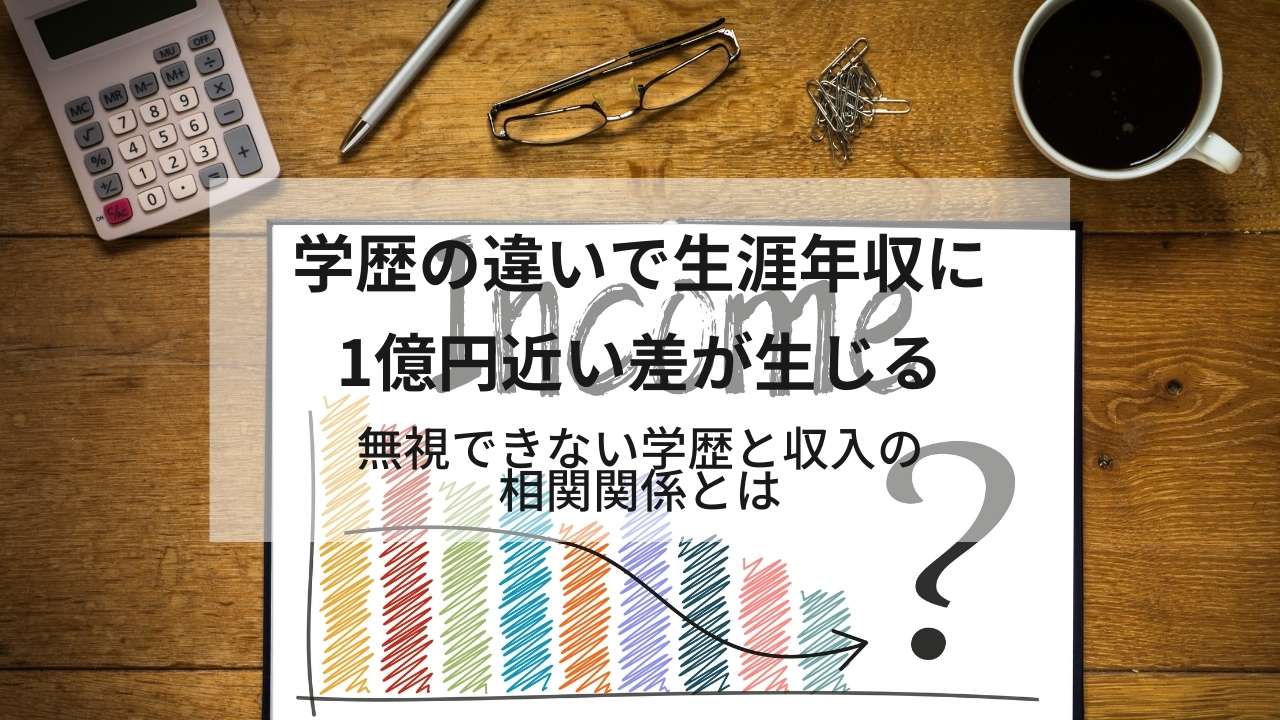

学歴別に見た生涯年収の比較

まず、一例として「一般的な男性サラリーマンの生涯年収」について触れておきましょう。

「ユースフル労働統計 2019 -労働統計加工指標集-」によると、学校卒業後フルタイムの正社員を続けた場合の 60 歳までの生涯年収(退職金を含めない)について、「男性」「大学・大学院卒」の属性では2億7,000万円という数字が挙げられています。

このデータでは大学卒と大学院卒が一緒にされているので、大学卒だけを抽出した場合は数字が少し違ってくると思われますが1つの参考にはなります。

男女・学歴別生涯年収

同統計に掲載されている生涯年収の試算データを属性別に表にすると次のようになります。

いずれも、学校卒業後フルタイムの正社員を続けた場合の 60 歳までの生涯年収となり、退職金は含みません。

| 最終学歴 | 男性 | 女性 |

| 中学卒 | 2億円 | 1億4,000万円 |

| 高校卒 | 2億1,000万円 | 1億5,000万円 |

| 高専・短大卒 | 2億2,000万円 | 1億8,000万円 |

| 大学・大学院卒 | 2億7,000万円 | 2億2,000万円 |

これを見ると、男女とも大学・大学院卒がそれぞれ最も生涯年収が高いことが分かります。

学歴差について

表を見ると、生涯年収の学歴差に関しては男女ともに、中学卒→高校卒→高専・短大卒→大学・大学院卒の順に金額が大きくなっていきます。それぞれの差額を男女別にまとめたものが次の表です。

男性

| 中学卒 | 高校卒 | 高専・短大卒 | 大学・大学院卒 | |

| 中学卒 | - | 1,000万円 | 2,000万円 | 7,000万円 |

| 高校卒 | - | - | 1,000万円 | 6,000万円 |

| 高専・短大卒 | - | - | - | 5,000万円 |

| 大学・大学院卒 | - | - | - | - |

女性

| 中学卒 | 高校卒 | 高専・短大卒 | 大学・大学院卒 | |

| 中学卒 | - | 1,000万円 | 4,000万円 | 8,000万円 |

| 高校卒 | - | - | 3,000万円 | 7,000万円 |

| 高専・短大卒 | - | - | - | 4,000万円 |

| 大学・大学院卒 | - | - | - | - |

これを見ると、男性では大学・大学院卒で生涯年収が大きく上がる印象があり、女性では高専・短大卒で大きくあがり、大学・大学院卒でさらに上がる印象があります。

学歴による生涯収入の金額差を大きいととらえるか、思ったより小さいととらえるかは、各自の価値観によりますが、1つ留意しなければならないのは、ここでは「60 歳までの生涯年収」を算出しているため、たとえば中学を卒業してから働き始めた方と4年制大学を卒業してから働き始めた方とでは働いた年数が約7年異なる点です。

そこで、仮に大学・大学院卒の方が中学卒の方と同じ年数働いたとしたら、両者の差はさらに広がることになります。

男女差について

また、もう1つ注目したいのは男女差です。先に紹介した表に男女の差額を付け加えると次のようになります。

いずれも男性の方が大きい金額です。

| 最終学歴 | 男性 | 女性 | 男女差 |

| 中学卒 | 2億円 | 1億4,000万円 | 6,000万円 |

| 高校卒 | 2億1,000万円 | 1億5,000万円 | 6,000万円 |

| 高専・短大卒 | 2億2,000万円 | 1億8,000万円 | 4,000万円 |

| 大学・大学院卒 | 2億7,000万円 | 2億2,000万円 | 5,000万円 |

これを見ると、どの学歴でも女性のほうが少ないことが一目瞭然です。

また、注目したいのは、女性の場合、大学・大学院卒までいかないと中学卒の男性よりも生涯年収が低いということです。

年収格差が生む生涯年収の差

言うまでもなく、こうした生涯年収の差が生じるのは、学歴や性別によって月収や年収の格差があるからです。

厚生労働省の「令和元年賃金構造基本統計調査」によると、男女別の学歴ごとの平均月収は次のようになっています(中学卒のデータはなし)。

| 最終学歴 | 男性 | 女性 |

| 高校卒 | 29万円 | 21万円 |

| 高専・短大卒 | 31万円 | 26万円 |

| 大学・大学院卒 | 40万円 | 30万円 |

この金額差が積み重なっていき、生涯年収では数千万円単位の格差となるわけです。

定年後に非正社員として働く場合の生涯年収

参考までに、男性のケースで定年後に退職金を得て、その後、非正社員として平均引退年齢まで働いた場合の生涯年収も紹介しておきましょう。

| 最終学歴 | 男性 |

| 中学卒 | 2億4,000万円 |

| 高校卒 | 2億5,000万円 |

| 高専・短大卒 | 2億6,000万円 |

| 大学・大学院卒 | 3億3,000万円 |

中学卒と大学・大学院卒との比較では実に1億円近い差となることに驚く方もいるのではないでしょうか。

学歴がいかに生涯年収に影響するかということが、ここからもよく分かります。

生涯年収への企業規模や転職の影響は?

では、生涯年収に関して企業規模や転職の有無はどのように影響するのでしょうか?

企業規模による生涯年収の違い

想像がつくと思いますが、企業規模が大きいほど生涯年収も上がる傾向があります。

男性で学校卒業後60歳まで正社員として働き、退職金を得た後、非正社員として平均引退年齢まで働いた場合の生涯年収を企業規模別にまとめたものが次の表です。

| 最終学歴 | 社員数10~99人 | 社員数100~999人 | 社員数1,000人以上 |

| 中学卒 | 2億2,000万円 | 2億4,000万円 | 3億円 |

| 高校卒 | 2億1,000万円 | 2億4,000万円 | 3億1,000万円 |

| 高専・短大卒 | 2億3,000万円 | 2億5,000万円 | 3億円 |

| 大学・大学院卒 | 2億6,000万円 | 3億円 | 3億7,000万円 |

これを見ても、大企業のほうが生涯年収が高いことがよく分かります。

生涯同じ企業で働いた場合の生涯年収

では、転職をせず、生涯同じ企業で働いた場合の生涯年収はどうなるのでしょうか? ここでは、男女それぞれで学校卒業後60歳まで働いた場合の数字を紹介します(2012年、退職金は含めない)。

男性

| 最終学歴 | 生涯転職なし | 転職あり |

| 中学卒 | 2億2,000万円 | 2億円 |

| 高校卒 | 2億5,000万円 | 2億1,000万円 |

| 高専・短大卒 | 2億5,000万円 | 2億2,000万円 |

| 大学・大学院卒 | 2億8,000万円 | 2億7,000万円 |

女性

| 最終学歴 | 生涯転職なし | 転職あり |

| 中学卒 | 1億5,000万円 | 1億4,000万円 |

| 高校卒 | 1億8,000万円 | 1億5,000万円 |

| 高専・短大卒 | 2億円 | 1億8,000万円 |

| 大学・大学院卒 | 2億4,000万円 | 2億2,000万円 |

これを見ると分かるように、転職をせず同じ会社で定年まで勤め上げたほうが一般的に生涯賃金は高くなることが分かります。

ここまでのまとめ

ここまでのところをまとめると次のようになります。

- 高学歴になるほど生涯年収は多い

- 女性よりも男性のほうが生涯年収は多い

- 中小企業よりも大企業のほうが生涯年収は多い

- 同じ企業に定年まで勤め続けたほうが生涯年収は多い

これを踏まえた上で次に、生涯年収が比較的少ないことが予想される方が取れる対策について考えてみましょう。

学歴・性別・企業規模等の差を埋めるためにできることは?

先にも触れましたが、生涯年収を知るメリットの1つに、住宅費、教育費、老後の生活資金の確保といったライフプラン、マネープランを立てる参考になるということがあります。

このうち、特に重要なのが老後の資金確保です。それは、これについて舵取りを誤ってしまうと悲惨な老後を過ごすことになるからです。

老後の生活資金はいくら必要?

老後の生活資金に関しては一般的に最低でも夫婦で2,000万円、できれば3,000万円はあったほうがいいとされます。もちろん、多ければ多いだけ余裕のある老後を送れるので、それに越したことはありません。

そこで、ライフプラン、マネープランを立てるときは、生涯年収から日々の出費や住宅費、教育費などを差し引いた上でなお2,000~3,000万円が残るよう工夫する必要があります。

その計算で注意しないといけないのは、生涯年収は手取りで計算されたものではないという点です。

実際には、そこから所得税や住民税、厚生年金保険料や健康保険料、雇用保険料などが引かれるので、ほとんどの方で生涯年収から2~3割の金額を引いた金額が手取りとなると考えてください。

年収差を埋めるにはどうしたらいいか?

より安定した生活を求めるなら、大学や大学院へ進学して生涯年収を少しでも引き上げるべきでしょう。

しかし、すでに働き始めている方にとってそれは難しく、仮に仕事をいったん辞めて大学に入り、卒業後に再就職したとしても今の日本では新卒採用と同じ扱いにはなりません。

では、変えようのない学歴や性別による生涯年収の差を埋めるにはどうしたらいいのでしょうか? それには次のような方法が考えられます。

①副業で収入を得る

男性の場合、大学・大学院卒と高専・短大卒の生涯年収の差は5,000万円となっています。

そして、短大卒が20歳で入社し60歳で定年を迎えると働く期間は約40年となるため、5,000万円を40年で割ると年間125万円の年収差ということになります。

そこで、副業により年間125万円の収入増が実現すると、計算上は大学・大学院卒の生涯年収と同じになるわけです。これは月あたりで10万4,000円です。実際の年収は個人差があるのであくまで目安ですが、1つの参考となるはずです。

本職の仕事をしながら月10万4,000円の副業をこなすのは大変ですが、もし副業をするなら少しでもその金額に近づける工夫と努力をすべきでしょう。

体を壊すほど無理をしてはいけませんが、悲惨な老後を過ごさずに済むよう頑張れる間は頑張りたいものです。

なお、高卒の方が大卒と同等の生涯年収を目指すなら、月当たり12万円の副業をこなす必要があります。

②大卒同等となる資格を取得する

働いている業界において仕事で役立つ資格を取得できると、年収が大幅にアップすることがあります。特に難易度の高い資格ほど年収アップ率が高いでしょう。

仕事を辞めて大学に入るのは無理でも、仕事に必要な資格取得へのチャレンジであれば会社からのサポートを受けられることがあり、本人にやる気さえあれば大きくステップアップする機会を得られます。

③大卒社員に負けない専門知識・技術を身に付ける

資格化されていない専門知識や技術に関しても、積極的に学んで身に付けることで、評価されて昇給につながることがあります。

④大卒社員以上の成果を上げる

営業職など成果重視型の職種の場合、自分の頑張り次第で大卒社員以上の給料を得られるケースがあります。

会社にとってみれば、大卒で成果を上げられない社員よりも、高卒で成果を上げられる社員のほうを評価するのは当然のことです。そのように実務において高い成果を上げている社員であれば、出世・昇給の可能性は十分あります。

⑤条件が良ければ転職も検討する

同じ会社に生涯勤め続けたほうが生涯年収は高いと先に紹介しましたが、それはあくまでも全般的な傾向です。

給料がより高い会社へ転職する機会があるなら、それをうまく活用してステップアップすることで生涯年収の押し上げも可能です。

生涯年収を意識してライフプランを検討しよう

老後に「こんなはずじゃなかった」とならないために、生涯年収を意識してライフプランを検討しましょう。

そして、可能ならここで挙げたように少しでも年収差を埋める工夫と努力をすべきです。

老後の資金はいくらあってもいいので、ここで挙げた収入アップの工夫は大卒・大学院卒の方にとっても大いに参考になるはずです。