新卒社員になると仕事は毎日が緊張の連続でも、自分が自由に使えるお金ができるので給料日が楽しみという方もいるでしょう。

手にしたお金を何に使うかを考えるのも楽しい時期であり、中には給料のどれくらいの割合を貯金しようか考える人もいます。

今回は、新卒社員のうちから貯金すべきか、また、ほかの新卒社員の貯金額はどれくらいかについて解説していきます。

少しでも貯金を増やす方法も併せて紹介するのでぜひ目を通してください。

新卒社員は貯金をするべき?

新卒社員のほとんどは独身で、自分が使えるお金が多い傾向があります。

社会人1年目のときは、まだ貯金しなくてもいいかな、と考える人もいることでしょう。

しかし、貯金はできる限り早い段階から始めるのがおすすめで、少額でもコツコツ貯めることがポイントです。

はじめに、新卒社員でも貯金をしておくべき理由から見てきましょう。

まとまったお金が必要になるから

社会人1年目は、仕事を覚えて慣れるまで給料の使い方まで気が回らないことが多いです。

ですが新卒社員だからこそ、貯金をしておいた方が良いのです。

特に20代のうちは、1人暮らしを始めたり、車を買ったりとライフイベントが発生しやすいので少額でも貯金しておくことをおすすめします。

例えば、1人暮らしを始める場合、賃貸物件の契約や引っ越し費用、生活家電や寝具など一式揃えると合計で数十万円はかかります。

新車をローンで買うとしても頭金が必要になるなど、ある程度まとまったお金が必要になるでしょう。

こうしたライフイベントを考えると新卒社員のうちから貯金しておく方が良いといえます。

貯金をしやすいから

新卒社員のほとんどは独身かと思いますが、独身ならお金を自由に使えると同時に自分の裁量で節約することができます。

貯金を意識して日々節約を心がけていけば、家庭がある人よりも貯金しやすいのです。

結婚して家庭を持つと、配偶者と2人暮らしでも家計を支えていかなければなりませんし、子どもが生まれれば成長に合わせてお金がかかるでしょう。

お金の使い方も配偶者と相談してやりくりする場合は、自分の裁量で節約や貯金するわけにはいかなくなります。

そういった意味では独身で貯金しやすいうちにコツコツ貯めるのが良いといえるでしょう。

貯金をする習慣をつけてほしいから

新卒社員のうちから貯金する習慣を身につけることで、お金を計画的に貯める・使うことにつながり将来設計もしやすくなります。

貯金額も大切ですが貯金をする習慣を身につけるのも重要で、給料のうち◯%は貯金しようというように先取り貯金をする考え方が身につきます。

社会人1年目で自分が自由に使えるお金を手にすると、つい欲しいものを買ったり飲食代につぎ込んだりしてしまいますが、こうした浪費は後で後悔しても取り戻せないものです。

また一旦、浪費癖がついてしまうとそれを治すのはなかなか大変なので、新卒社員のうちから貯金を意識することをおすすめします。

新卒社員の貯金額は意外と少ない

新卒で入社すると学生時代のアルバイトに比べて給料が増えます。

自由に使えるお金が増えるのでは? と期待する人もいることでしょう。

中には給料のうち必要な生活費以外のお金は口座にそのまま残しておけば、自然と貯金が増えるという考え方の人もいるかもしれません。

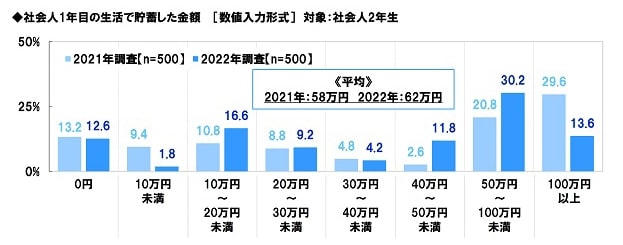

ですが、「新卒の理想貯金額は? 社会人1年目の平均貯金額と貯金のコツを紹介! 」によると新卒1年目の社員の平均貯金額は62万円となっています。

62万円と聞くと意外と多く感じるかもしれませんが、1人暮らしを始める初期費用は50万円前後はかかることや、20代の頃は友人の結婚式などで急な出費がある可能性を考えると、余裕ある貯金額とはいえません。

また、30代の平均貯金額の540万円と比較すると大きな差があることがわかります。

このように意識的に貯金をしなければお金は貯まらないものであり、新卒社員だからといって給料を自由に使ってばかりではいられないのです。

ではなぜ、新卒社員の貯金額はコレほど少ないのでしょうか。

参考:「新卒の理想貯金額は? 社会人1年目の平均貯金額と貯金のコツを紹介! 」(最終確認2023/03/31)

新卒社員の貯金額が少ないのはなぜ?

新卒社員の貯金額が少ないのは、給料そのものが高くはないことやライフイベントが多いことが関係していると考えられます。

1人暮らしをするにしても、飲み会やレジャーに参加するにしてもお金がなければ思うように楽しむことはできません。

そこで、ここではまず新卒社員の貯金額が少ない理由から探っていきます。

1人暮らしの初期費用が掛かるから

新卒社員の貯金額が少ない1番の理由として、1人暮らしにお金がかかることが挙げられます。

大学までは実家暮らしだったけど、社会人になるのをきっかけに1人暮らしを始める人は多いです。

一般に1人暮らしの初期費用は50万円前後が相場で、新卒社員の数カ月分の給料がここに費やされる計算になります。

また、引っ越しにかかる出費が落ち着いたとしても、毎月の家賃や水道光熱費、食費などこれまでにない出費が発生するため、新卒2~3年目くらいまでは貯金できても少額になる可能性があるでしょう。

保険料や年金の支払いがあるから

社会人になると社会保険料や厚生年金の支払いをします。基本は会社の基本給からこれらが差し引かれた金額が手取りとして振り込まれるので、給料が思っていたよりも少なく感じることでしょう。

また、社会保険料や厚生年金のほかに、個人で生命保険や個人年金をかける場合、より自由に使えるお金が少なくなります。

学生時代よりも交際費がかかるから

社会人になると上司や同期と食事に行ったり、取引先と飲みに行ったりと交際費が増えます。

どちらも仕事につながる大事な人脈なので人によっては「お金がなくても断りにくい」と感じてしまい、無理して参加する人もいるでしょう。

こうしたことから交際費がかさみやすく貯金できない人もいるのです。

本来なら自分の裁量でお金の使い道を決められるのに、仕事につながる交際費がかさみ、いつの間にか自分の裁量でお金を使えなくなり、結果として貯金しにくい状況に陥ってしまいます。

学生のときよりも付き合いが増えることも貯金しにくい理由の1つと言えるでしょう。

新卒1年目の貯金額ごとの割合とその生活水準

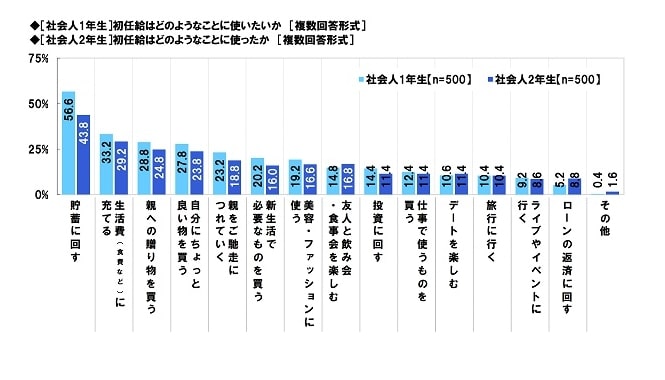

ソニー生命が実施した「社会人1年目と2年目の意識調査2022」によると、新卒1年目の人の給料の使い道は貯蓄に回す人が半数以上となっており、新卒1年目からでも貯金する意識が高い傾向があるといます。

実際は新卒1年目の貯金額は0円~100万円以上と幅広く、貯金への意識が高いわりにできなかった人もいると予測できます。

ここでは、新卒1年目の貯金額ごとの割合とその生活水準について見ていきましょう。

貯金額30万以下

貯金が10万円~30万円の人の割合は27.6%で、4分の1以上の人が社会人になった1年目に貯金を意識して貯めていることがわかります。

ただ、貯金が30万円未満だと余裕を持った生活は厳しい可能性があるでしょう。

自炊を多めにしたり、水道光熱費を節約したりできる範囲で少しでも節約している人が多い傾向があります。

貯金額30万~50万

貯金30万円~50万円の人は16%で、貯金額が30万円を超えてくると生活に少し余裕が出てきます。

中にはもっと貯金したいと考えて、節約生活を続ける人もいますが、けがや病気、冠婚葬祭など社会人によくある急な出費が発生したとしてもとりあえず対応できると考えて良いでしょう。

すべてのイレギュラーな出費に対応することは簡単ではありませんが、新卒1年目にこれくらいの貯金額があるのが理想的だといえます。

貯金額50万~100万

貯金額50万円~100万円の人は30.2%で、新卒1年目の貯金額で最も多い貯金額です。

貯金が50万円以上あれば、さほど不自由なく日常生活を送れることに加えて、多少の娯楽を楽しむ余裕が出てくるでしょう。

休日に家族や友人と旅行したり買い物をしたりすることができます。

ただ、貯金額が十分にあるとしても油断は禁物です。いつ急な出費が発生しても対応できるように、引き続き貯金をする習慣は継続することをおすすめします。

貯金額100万以上

貯金額100万円以上の人は13.6%で、ほかの貯金額帯に比べて一気に割合が少なくなります。

新卒1年目でこれくらいの貯金があれば余裕ある生活ができるほか、多少大きな出費が発生したとしてもゆとりを持って対応できるでしょう。

ただ、新卒1年目の1年間でここまで貯めるのは難しいことです。単純に月あたり8.4万円は貯金しないと達成できない金額です。

新卒1年目で100万円以上の貯金額に達する人は、もしかすると学生のときからコツコツ貯金をしていた可能性があります。

新卒社員でも貯金額を増やすコツ

新卒社員は貯金する意欲があってもなかなか貯金しにくい状況にあることがわかりました。

少しでも貯金額を増やしたいなら、これまで以上の工夫が必要です。

ここでは新卒社員でも貯金額を増やすコツを紹介していきます。

家計簿をつけ出費を見直す

貯金を増やすには出費を減らすことが重要です。そのため、家計簿をつけて自分の収支を可視化して無駄な出費がないか確認してみましょう。

どこに1番お金がかかっているかを見つけ出し、そこを減らす努力をすればわずかな金額でも貯金に回すことができます。

最近はアプリを活用すると簡単に収支を記録できることから、家計簿をつけるのが面倒な方でも試してみることをおすすめします。

また、手軽に出費を減らす方法として、外食を減らし自炊することが挙げられます。

そのほかでは娯楽を減らしガスや電気の使い方も見直してみると良いでしょう。

収入を増やす

限られた給料の中で貯金額を増やすには限界があります。

出費をこれ以上減らせないときは収入を増やすことを考えてみましょう。

副業が可能な会社なら、仕事に慣れてきたころに副業を始めてみてください。

月にわずかな金額でも副業分を貯金に回していけば徐々に貯金額を増やすことが可能です。

また、仕事上での気分転換になったり、異なる業界のスキルが身につく可能性もあります。

ただ、副業を禁止している企業もあるので、トラブル防止のためにも着手する前にしっかり就業規則を確認するようにしましょう。

給料アップが期待できないなら、第二新卒を活用して転職を検討しよう

ここまで新卒社員の貯金額と貯金額を増やすコツを紹介してきました。

新卒社員の中には「今の給料が低くて貯金できない」「副業をする余裕がない」という人もいるでしょう。

給料アップについて上司に相談するなど、できる範囲のことを試しても改善できないときは将来を見据えて転職を考えるのも1つの方法です。

新卒2~3年目の第二新卒として転職活動をすれば、企業に採用される確率は上がるでしょう。

新卒入社後すぐの転職に不安を感じても、貯金額を増やしたいなら早い段階で転職を視野に入れて動くことが必要です。

一般に転職は20代の方が需要があることからも、早い段階で決断することをおすすめします。

より長期的な視野で会社を選びたいなら、転職エージェントの利用がおすすめ

今より貯金額や給料を増やしたい場合、長期的な視野で将来性ある会社への転職を検討してみてください。

転職する際は転職のプロである転職エージェントを利用することで、1人で転職活動をするよりも効率的な転職活動を進められるようになります。

転職エージェントは、あなたの経歴や希望条件を考慮した上で最適な会社を紹介してくれます。

担当のキャリアドバイザーが付き、応募企業が決まったら履歴書などの書類添削、面接の練習、採用選考に必要な対策のサポートをしてくれます。

また、内定後は入社後の給与や待遇の交渉、入社日のスケジュール管理もやってくれるので、個人では言いにくい部分を表立って解決してくれるので、安心して任せることが可能です。

担当には、あなたが長期的な視野で「給料が多い会社に入りたい」「貯金を増やせるくらい給料を上げたい」など希望や要望をしっかり伝えてください。

それにより将来を見据えた業界や企業を紹介してもらえる可能性が高まるでしょう。

転職エージェントは利用者にマッチ度の高い企業の紹介・出会いを提供するとともに、転職成功へのサポートが魅力です。

転職エージェントの利用料は無料、相談するだけでもOKなので、気軽に利用してみることをおすすめします。

初めての転職の方、2回目以上の転職の方もこの機会に1度利用してみてください。